新地方公会計制度に基づく財務書類を公表します(平成22年度決算)

新地方公会計制度に基づく財務書類

官公庁の会計(公会計)で多く用いられている現金主義・単式簿記の会計手法は、単年度の収支状況を明らかにできる半面、保有する土地・建物・現金などの資産や、借金などの負債といったストックの情報などが把握しにくいという課題があります。

総務省では民間企業の会計手法として用いる発生主義・複式簿記の考え方を取り入れた新しい公会計制度の検討がなされ、平成19年10月の「新地方公会計制度実務研究会報告書」では、関連団体も含めた財務書類4表(貸借対照表・行政コスト計算書・純資産変動計算書・資金収支計算書)の作成基準が示されました。

財務書類の作成

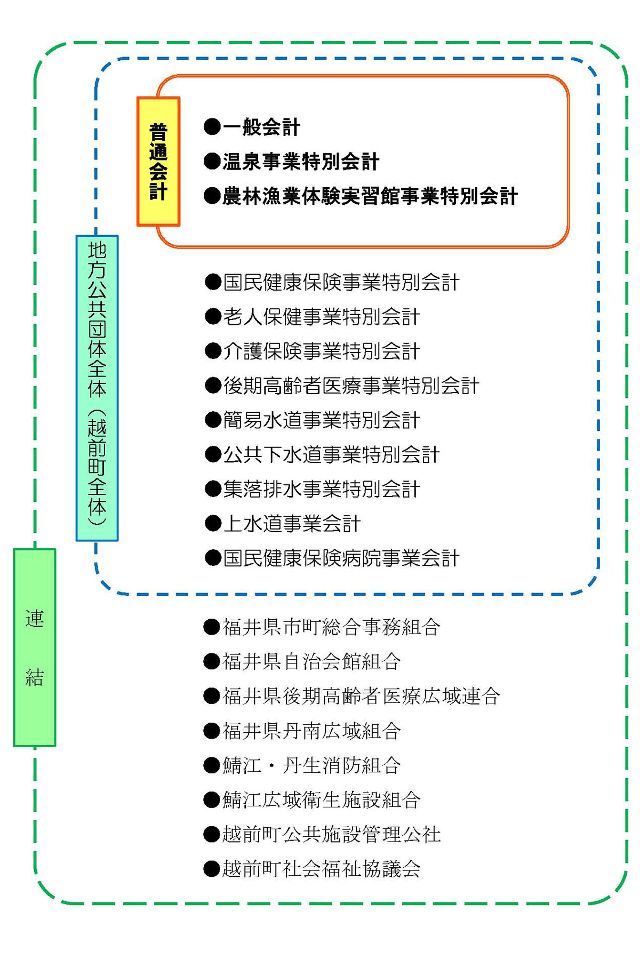

越前町では作成基準で示された「総務省方式改訂モデル」を用い、「普通会計」「地方公共団体全体(越前町全体)」「連結」の3種類の平成22年度決算に基づく財務書類4表を作成しました。

普通会計財務書類

普通会計財務書類とは、普通会計を構成する一般会計、温泉事業特別会計、農林漁業体験実習館事業特別会計を対象として作成したものです。

地方公共団体(越前町全体)財務書類

地方公共団体全体(越前町全体)の財務書類とは、普通会計とすべての特別会計・企業会計を対象として作成したものです。

連結財務書類

連結財務書類とは、地方公共団体(越前町全体)と町が加入している一部事務組合・広域連合、町が一定以上出資している関連法人を対象として作成したものです。

連結に際しては、各会計間や団体間での取引(繰出金、負担金など)は、相殺消去しています。

平成22年度 越前町財務書類(PDF形式 1,784キロバイト)

平成22年度 越前町財務書類(PDF形式 1,784キロバイト)※PDFファイルの閲覧には、Adobe Acrobat Reader DC(新しいウィンドウで表示します)が必要です。

※用語解説のリンクは、辞書サイトの「Weblio」のページに移動します。

この記事についてのお問い合わせ

- 財政課

-

電話番号:0778-34-8711

ファックス番号:0778-34-1236

アンケートにご協力下さい

この記事はいかがでしたか?

アンケートにご協力をお願いします。