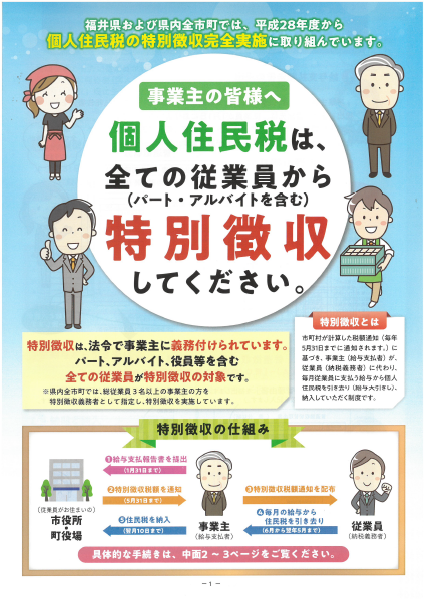

【事業主の皆様へ】福井県内全市町は、個人住民税の特別徴収完全実施に取り組んでいます

福井県および県内全市町は、平成28年度から、総従業員3人以上の事業主を特別徴収義務者として指定し、従業員の個人住民税の特別徴収(給与天引き)を実施していただいています。

特別徴収は、法令で事業主に義務付けられています。パート、アルバイト、役員等を含む全ての従業員が特別徴収の対象です。

法令に基づく適正な特別徴収の実施について、事業主と従業員の皆様のご理解とご協力をよろしくお願いします。

特別徴収の概要については、

特別徴収の概要については、 個人住民税特別徴収リーフレットをご覧ください。

個人住民税特別徴収リーフレットをご覧ください。

対象となる事業所

総従業員3人※以上の事業所

ただし、特別な事情(『普通徴収が認められる場合』)に限り、普通徴収とすることができます。普通徴収となる従業員がいる場合には、給与支払報告書の提出の際に、別途手続きが必要です(手続きについては、下記の普通徴収切替理由の報告についてをご覧ください)。

※各市町に提出された給与支払報告書の件数から、退職者(退職予定を含む)分を除いた数で判断しています。

町県民税の特別徴収とは

事業主(給与支払者)が、所得税の源泉徴収と同様に、町県民税の納税義務者である従業員(給与所得者)に代わって、毎月従業員に支払う給与から町県民税を徴収(天引き)し、従業員の住所地の市町に納入していただく制度です。

地方税法第321条の4および越前町税条例第45条の規定により、給与を支払う事業主で所得税の源泉徴収の義務のある方は、原則として、特別徴収義務者として町県民税の特別徴収を行っていただくこととなっています。

特別徴収の手続き

事業主から毎年1月31日までに提出することになっている給与支払報告書等に基づき、各市町が従業員の税額を計算し、毎年5月に特別徴収義務者である事業主に対して「特別徴収税額決定通知書」を送付します。6月から翌年5月までの月別の税額(全12回)が記載されていますので、毎月の給与から徴収し、翌月の10日までに各市町から送付された納入書で納めていただきます。

なお、従業員が(越前町内・町外を問わず)常時10人未満の事業所は、申請し承認を受けることにより、年12回の納期を年2回にする「納期の特例」を利用することができます。

特別徴収や納期の特例に係る様式は、こちらのページ「町県民税の給与からの特別徴収に係る事務手続きについて」からダウンロードしてください。

普通徴収切替理由の報告について

普通徴収となる従業員がいる場合は、給与支払報告書を提出する際に、次の手続きが必要です。提出がない場合、原則どおり特別徴収対象者となります。

(1)「普通徴収切替理由書」の提出

給与支払報告書(総括表)中、報告人員の「普通徴収対象者(個人納付)」欄に、給与支払報告書(個別明細書)を提出する人員のうち、特別な事情で特別徴収ができず、普通徴収にする人数を記載してください。また、「普通徴収切替理由書」も併せて提出してください。

特別徴収を実施されている事業所については、越前町からお送りしている「特別徴収通知書」(様式等が綴られた冊子)に綴られていますので、そちらをお使いください。お手元にない場合は、こちらからダウンロードしてください。

※eLTAX(地方税の電子総合窓口)による電子申告や光ディスク等で提出する場合は不要です。

(2)「給与支払報告書(個人別明細書)」摘要欄に、下記のうち該当する符号を記載

普A 総従業員数が2人以下

普B 他の事業所で特別徴収を行っている ※乙欄適用者を含む

普C 給与が少なく税額が引けない(例:年間の給与支払額が93万円以下)

普D 給与の支払いが不定期(例:給与の支払いが毎月でない)

普E 個人事業主の専業専従者

普F 退職者または退職予定者(5月末日まで)、休職者

普G 1年未満の契約社員

※eLTAXによる電子申告や光ディスク等で提出する場合は、符号を記入するとともに、「普通徴収」欄にチェックを入力してください。

特別徴収に関するQ&A

Q1 特別徴収はしなくてはいけないのですか?従業員から普通徴収にしてほしいと言われます。

地方税法では、所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(給与所得者)の個人住民税を特別徴収することが義務づけられています。従業員の希望により普通徴収を選択することはできません。

Q2 今まで特別徴収しなくてもよかったのに、法令が変わったのですか?

新たな法改正などがあったわけではなく、これまでも地方税法の規定により、事業主に特別徴収をしていただく必要があったものの、徹底されていませんでした。しかし、全国的に特別徴収を徹底する動きが広まっており、福井県でも法令遵守の立場から全ての市町で適切な運用をするよう、特別徴収の完全実施に取り組んでいます。

Q3 特別徴収は手間がかかりそうですが、特別徴収にするメリットは何ですか?

個人住民税の税額の計算は各市町が行いますので、所得税のように、税額を計算したり年末調整を行う必要はありません。また、従業員が金融機関などへ出向いて納税する手間がかからず、納付忘れがありません。さらに、個人で納付する普通徴収の納期が年4回であるのに対し、特別徴収は年12回ですので、従業員(納税義務者)の1回あたりの納税額が少なくてすみます。

なお、従業員が常時10人未満の事業所は、申請し承認を受けることにより、年12回の納期を年2回にする「納期の特例」を利用することができます。

Q4 普通徴収から特別徴収に切り替えるにはどうすればいいのですか?

入社・復職等により、新たに特別徴収を開始したい従業員がいる場合には、「特別徴収への切替申請書(PDF形式 122キロバイト)」を提出してください(詳しくは、こちらのページ「町県民税の給与からの特別徴収に係る事務手続きについて」をご覧ください)。

給与支払報告書(総括表)については、報告人員の「特別徴収対象者(給与天引)」欄に、給与支払報告書(個別明細書)を提出する人員のうち特別徴収する人数を記載してください。

Q5 パートやアルバイトであっても、特別徴収しなければなりませんか?

上記の『普通徴収が認められる場合』のA~Gに該当しない場合は、パートやアルバイト、役員等も特別徴収をする必要があります。

具体的な手続きに関するお問合せ先

越前町役場税務課または県内各市役所・町役場税務担当課(県内市町連絡先一覧表)

関連ファイル

※PDFファイルの閲覧には、Adobe Acrobat Reader DC(新しいウィンドウで表示します)が必要です。

※用語解説のリンクは、辞書サイトの「Weblio」のページに移動します。

この記事についてのお問い合わせ

- 税務課

-

電話番号:0778-34-8709

ファックス番号:0778-34-1235

アンケートにご協力下さい

この記事はいかがでしたか?

アンケートにご協力をお願いします。