【事業主の皆様へ】町県民税の給与からの特別徴収に係る事務手続きについて

町県民税の特別徴収とは

事業主(給与支払者)が、所得税の源泉徴収と同様に、町県民税の納税義務者である従業員(給与所得者)に代わって、毎月従業員に支払う給与から町県民税を徴収(天引き)し、従業員の住所地の市町に納入していただく制度です。町県民税の納税の方法としては、特別徴収のほか、納税義務者が自分で納めていただく普通徴収があります。

地方税法第321条の4および越前町税条例第45条の規定により、給与を支払う事業主で源泉徴収の義務のある方は、原則として、特別徴収義務者として町県民税の特別徴収を行っていただくことになっています。

なお、国税である所得税でこの制度にあたるのが源泉徴収制度ですが、所得税は現年の所得より計算された税額がその年の給与等から徴収されるのに対し、町県民税については前年の所得より計算された税額が徴収されるという違いがあります。

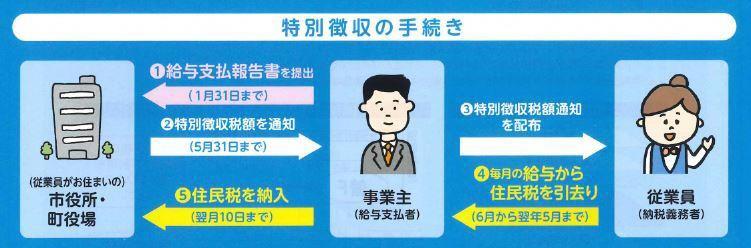

特別徴収の手続き

事業主から毎年1月31日までに提出することになっている給与支払報告書等に基づき、各市町が従業員の税額を計算し、毎年5月に特別徴収義務者である事業主に対して「特別徴収税額決定通知書」を送付します。6月から翌年5月までの月別の税額(全12回)が記載されていますので、毎月の給与から徴収し、翌月の10日までに各市町から送付された納入書で納めていただきます。

事務の取扱いについての詳細は、こちら「 町県民税の特別徴収の事務取扱いについて」をご覧ください。

町県民税の特別徴収の事務取扱いについて」をご覧ください。

特別徴収義務者(事業主)の届出

従業員の入社や退職、転勤などにより異動が生じた場合、納税方法を普通徴収から特別徴収に切り替える場合、事業主の所在地・名称等に変更があった場合は、所定の届出書を提出してください。

新たに特別徴収を開始したい場合

給与支払報告書の提出時に、「特別徴収対象者(給与天引)」として報告された場合には、特別徴収の方法で納税されることになりますが、年度の途中で入社・復職等により、新たに特別徴収を開始したい従業員がいる場合や、納税方法を普通徴収から特別徴収に切り替えたい場合には、「特別徴収への切替申請書」を提出してください。

退職・転勤等により特別徴収できなくなる場合

年度の途中において、従業員が退職や休職、転勤等により、給与の支払いを受けなくなった場合は、「給与所得者異動届出書」を提出してください。提出期限は、異動があった月の翌月の10日までです。給与から徴収できなくなった未徴収税額については、次のどの方法により納税するか従業員に確認したうえで、異動届出書を作成してください。

A 一括徴収

- 異動日が6月1日から12月31日までの場合、従業員の希望により、未徴収税額を一括して徴収することができます。法改正で従業員の承諾印は不要になりました。

- 異動日が1月1日から4月30日までの場合、最後の給与および退職手当等の合計額が未徴収税額に満たない場合を除き、従業員の意思にかかわらず、未徴収税額を一括して徴収しなければなりません。

B 普通徴収

後日送付する納付書により、従業員本人に未徴収税額を納めていただくことになります。

C 特別徴収継続

従業員が新たな勤務先で引き続き特別徴収を希望する場合は、必ず事前に新たな勤務先の担当者に連絡してください。そのうえで、必要事項を記入した異動届出書を先方に渡して、新たな給与支払者の名称、所在地、指定番号等を記入した後、提出してください。

特別徴収義務者の所在地・名称等に変更があった場合

事業主の所在地や名称、通知書等の送付先に変更があった場合は、「特別徴収義務者 所在地・名称変更届出書」を提出してください。

特別徴収税額通知の受取方法を変更したい場合

年度の途中で受取方法を変更したい場合は、「特別徴収税額通知受取方法変更申出書」を提出してください。

受取方法を変更できるのは、変更申出書が提出された月の翌月分からです。

すでに送付された税額通知書については、変更後の受取方法による再発行はできませんので、ご注意ください。

税額の納入について

納期限は、徴収した月の翌月10日(金融機関の休業日の場合は、翌営業日)です。事業主に対して送付する「特別徴収税額の決定・変更通知書(特別徴収義務者用)」にそれぞれの従業員の月別の税額が記載されていますので、毎月の給与から徴収し、納入書で納めてください。

(1)納入場所

- 越前町役場会計課および各コミュニティセンター

- 越前町指定金融機関および越前町収納代理金融機関

- eLTAX(地方税の電子総合窓口)の地方税共通納税システムによる電子納税※

※詳しくは、こちらのページ「eLTAX(エルタックス)による地方税電子申告をご利用ください」をご覧ください。

(2)納期の特例について

給与の支払を受ける従業員(越前町外の在住者も含む。ただし、臨時で雇用している者を除く)の人数が常時10人未満の事業所は、申請し承認を受けることにより、年12回の納期を年2回に分けて納入することができます。特例の適用を受けたい場合は、「特別徴収税額の納期の特例に関する申請書」を提出してください。

納期の特例制度についての詳細は、こちら「納期の特例に関する注意事項」をご覧ください。

関連ファイル

※PDFファイルの閲覧には、Adobe Acrobat Reader DC(新しいウィンドウで表示します)が必要です。

※用語解説のリンクは、辞書サイトの「Weblio」のページに移動します。

この記事についてのお問い合わせ

- 税務課

-

電話番号:0778-34-8709

ファックス番号:0778-34-1235

アンケートにご協力下さい

この記事はいかがでしたか?

アンケートにご協力をお願いします。